Podatek u źródła w Polsce – jak będą wyglądać przepisy od 01/07/2020? Wyjaśniamy tę ważną kwestię w naszej infografice serii podatek u źródła. Chętnie odpowiemy na Twoje pytania.

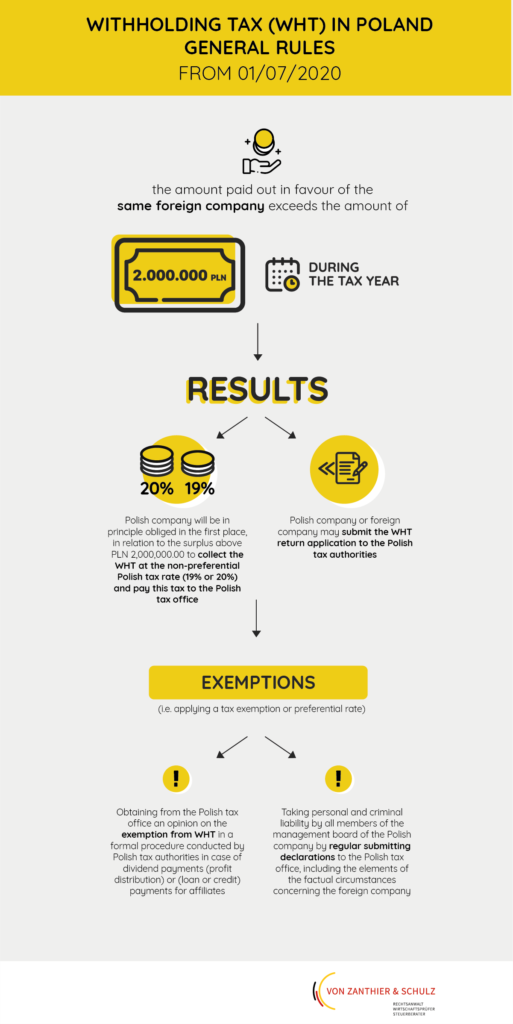

Przykład: kwota wypłacona na rzecz tej samej spółki zagranicznej przekracza 2 000 000,00 PLN w roku podatkowym.

Rezultat:

- polska spółka będzie w zasadzie zobowiązana w pierwszej kolejności, w odniesieniu do nadwyżki powyżej 2 000 000,00 PLN, do zapłaty do polskiego urzędu skarbowego podatku u źródła wg polskiej stawki podatkowej (19% lub 20%);

- polska spółka lub spółka zagraniczna (w zależności od tego, która poniosła ciężar podatku) może złożyć wniosek o zwrot podatku na drodze formalnej procedury przeprowadzonej przez polskie organy podatkowe.

Zwolnienia z podatku u źródła (tj. zwolnienie podatkowe lub stawka preferencyjna):

- uzyskanie opinii w sprawie zwolnienia z podatku u źródła w formalnej procedurze przeprowadzonej przez polskie organy podatkowe w przypadku wypłaty dywidend (podziału zysku) lub płatności odsetek (pożyczki lub kredytu) na rzecz podmiotów powiązanych;

- ponoszenie odpowiedzialności osobistej i karnej przez wszystkich członków zarządu polskiej spółki poprzez regularne składanie oświadczeń w polskim urzędzie skarbowym

Autorzy:

Łukasz Dachowski, LL.M., Radca prawny/Doradca podatkowy/Partner

Magdalena Stefaniak-Odziemska, Doradca podatkowy