Quellensteuer in Polen – wie werden die allgemeinen Regeln seit dem 01.07.2020 aussehen? Dieses wichtige Thema erklären wir in unserer Infografik aus der Quellensteuer-Serie. Gerne beantworten wir Ihre Fragen.

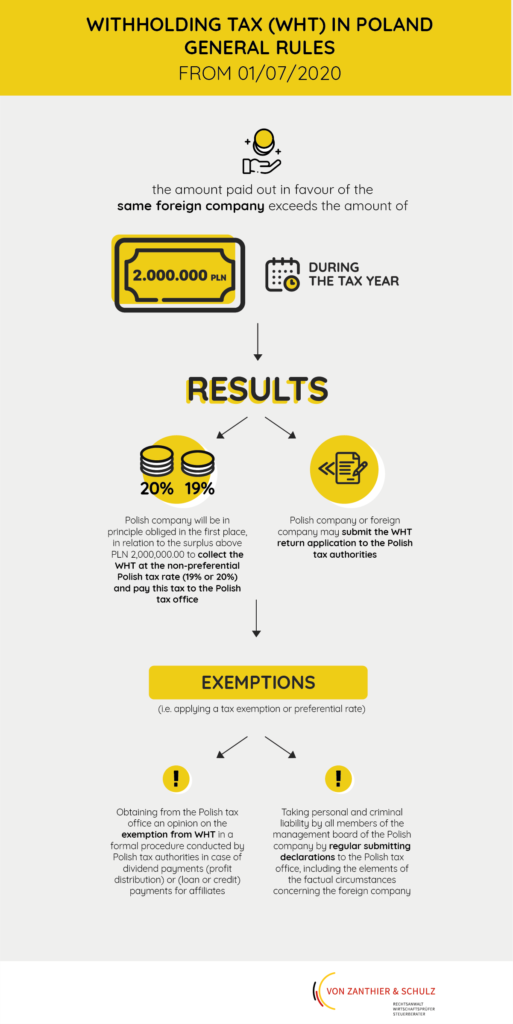

Fall: der Betrag, der zugunsten desselben ausländischen Unternehmens ausgezahlt wird, übersteigt den Betrag von 2.000.000,00 PLN während des Steuerjahres.

Ergebnisse:

- die polnische Gesellschaft wird in erster Linie verpflichtet sein, in Bezug auf den Überschuss über 2.000.000,00 PLN die Quellensteuer zum nichtpräferenziellen polnischen Steuersatz (19 % oder 20 %) einzubehalten und diese Steuer an das polnische Finanzamt zu entrichten;

- polnische oder ausländische Unternehmen (je nachdem, wer die wirtschaftliche Steuerlast zu tragen hat) können den Antrag auf Steuerbefreiung in einem offiziellen Verfahren bei den polnischen Finanzbehörden einreichen

Steuerbefreiungen (d.h. Anwendung einer Steuerbefreiung oder eines Vorzugssatzes):

- Einholung einer Stellungnahme zur Quellensteuerbefreiung in einem offiziellen Verfahren, das von den polnischen Finanzbehörden im Falle von Dividendenzahlungen (Gewinnausschüttung) oder Zinsenzahlungen (Darlehen oder Kreditzahlungen) an verbundene Unternehmen durchgeführt werden;

- persönliche und strafrechtliche Verantwortlichkeit getragen durch alle Geschäftsführungsmitglieder der polnischen Gesellschaft wegen regelmäßiger Abgabe der Erklärungen bei dem polnischen Finanzamt.

Autoren:

Łukasz Dachowski, LL.M., Rechtsanwalt (PL)/ Steuerberater (PL)/Partner

Magdalena Stefaniak-Odziemska, Steuerberaterin (PL)